「毎月の保険料、こんなに払う必要があるのだろうか」。家計を見直すたびに、そんな疑問が頭をよぎる人は少なくないでしょう。実は、その直感は正しいかもしれません。日本人の生命保険への年間払込保険料は平均37.1万円。30年払い続ければ1,100万円以上、40年なら1,500万円を超えます。これは子ども一人の教育費に匹敵する金額です。海外からは「日本人は保険に入りすぎ」と指摘されることもあります。本記事では、保険料が高いと感じる理由、営業マンが絶対に言わない事実、そして具体的な節約方法まで、知っておくべきポイントを解説します。

生涯で保険に1,200万円払う現実

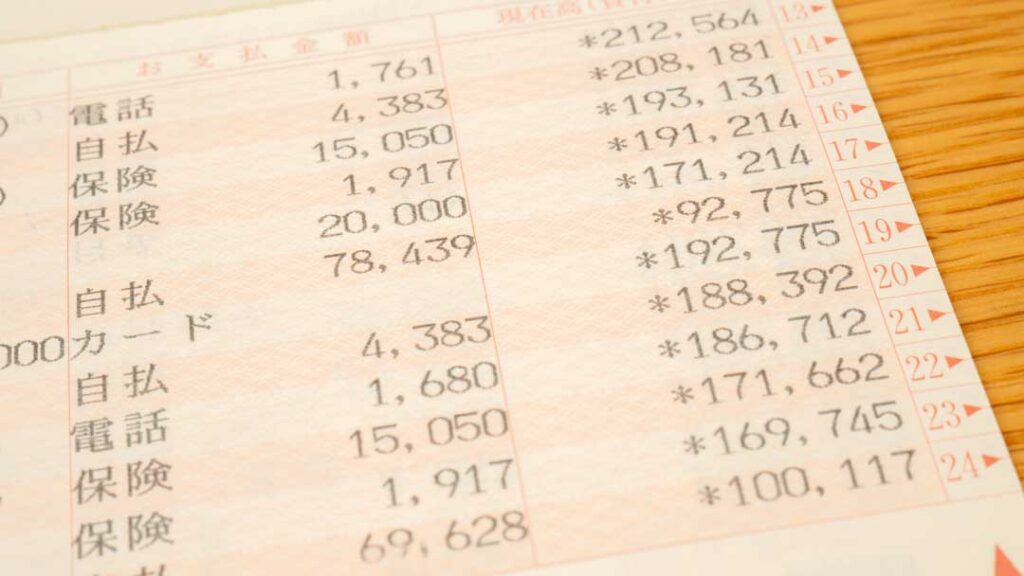

まず、日本人がどれだけ保険に費やしているかを確認しましょう。生命保険文化センターの調査によると、生命保険加入者の年間払込保険料は平均37.1万円です。月額にすると約3.1万円。決して少なくない金額です。

この金額を生涯で考えると、さらに衝撃的な数字が浮かび上がります。30歳から60歳まで30年間払い続けると総額1,113万円。25歳から65歳まで40年間なら1,484万円にもなります。人気YouTuberの両学長は「生命保険料だけで1世帯平均38.2万円×30年=約1,200万円」と指摘しています。家を買うための頭金、子どもの大学費用、老後の資金。そうした大きな出費と同じ規模のお金が、保険に消えているのです。

「オーバーインシュアランス」と指摘される日本人

海外の保険業界からは、日本人は「オーバーインシュアランス(過剰な保険契約)」ではないかと指摘されることがあります。経済評論家の塚崎公義氏も「日本人は保険が大好きで、入り過ぎている人が多い」と述べています。

興味深いのは、日本はアメリカなどに比べて公的保険制度が充実しているにもかかわらず、民間の生命保険に依存する傾向が強いという点です。高額療養費制度により、どんなに医療費がかかっても自己負担には上限があります。年収370万〜770万円の人なら、医療費100万円かかっても窓口での支払いは約9万円程度で済みます。それでも「万が一のため」という不安から、必要以上の保険に加入してしまうのです。

マネー本100冊を分析した調査では、29冊が「生命保険の見直し」に言及していました。多くの専門家が「日本人は保険に入り過ぎている」「正しく入らないと損をする」と警鐘を鳴らしているのです。

保険料は収入の何%が適正なのか

では、保険料は収入のどれくらいが適正なのでしょうか。一般的には、手取り収入の5〜10%が理想とされています。実際の平均は6.7%です。

| 指標 | 割合 |

|---|---|

| 理想的な目安 | 5〜10% |

| 実際の平均 | 6.7% |

| 上限の目安 | 10%以下 |

出典:生命保険文化センター「生命保険に関する全国実態調査」

注意すべきは、年収が低い世帯ほど保険料の負担割合が高くなる傾向があることです。年収200万円未満の世帯では11.7%、300万円未満では11.6%と、収入の1割を超えているケースが多いのです。もしあなたの保険料が収入の10%を超えているなら、入りすぎている可能性があります。

年代別に見ると、保険料のピークは50代で月額1.8万円。世帯主年齢別では55〜59歳と65〜69歳で年間43.6万円(月額3.63万円)が最も高くなっています。子育てや住宅ローンと重なる時期に、保険料まで重くのしかかる構図が見えてきます。

問題は、多くの人が「なんとなく安心だから」という理由で、深く考えずに保険に加入していることです。保険の仕組みをよく理解しないまま契約し、本当に必要な保障額を計算したことがない人も少なくありません。生命保険文化センターの調査では、「生命保険についてほとんど知識がない」と答えた人が66.6%にも上ります。知識がないまま加入すれば、必要以上の保険料を払い続けることになりかねないのです。